Casi un mes de guerra en Medio Oriente.

¿Qué mensajes nos ha dejado el conflicto en el Golfo pérsico y qué estrategia nos puede ayudar a pasar el “ruido”?

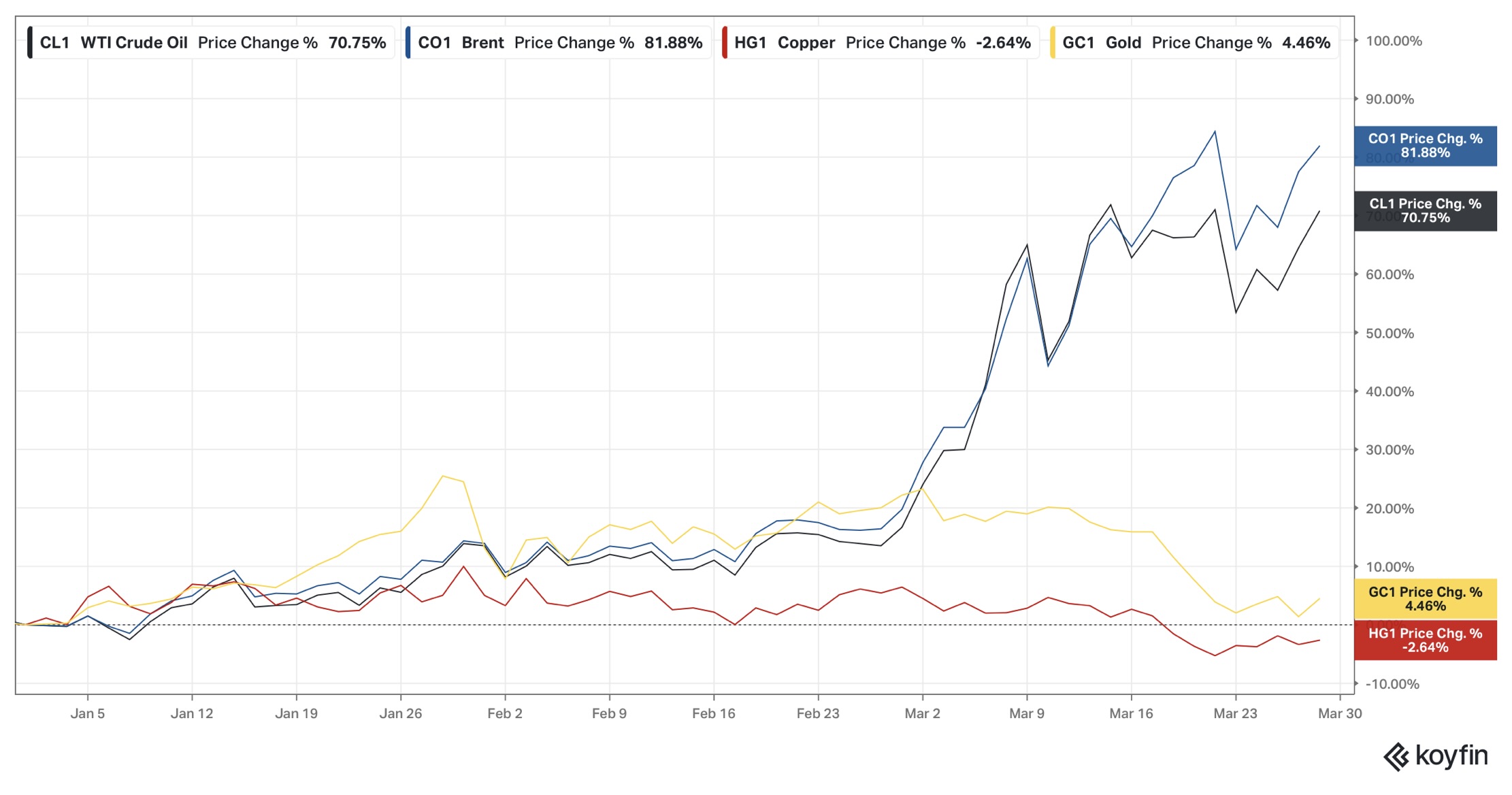

El 2026 comenzó con un marcado optimismo y un enfoque de inversión volcado hacia los mercados emergentes. El objetivo era prolongar el «rally» de las materias primas, impulsado inicialmente por los metales preciosos: el oro y la plata cerraron el 2025 con alzas del 65% y 148%, respectivamente. A este impulso se sumaron metales industriales como el cobre (+41%) y el aluminio (+18%).

Sin embargo, las agendas políticas de Donald Trump y Benjamin Netanyahu alteraron este rumbo, generando un profundo impacto en los mercados financieros y reajustando las proyecciones de crecimiento tanto para economías emergentes como desarrolladas.

Inicio de un conflito

La tensión entre Irán e Israel no es un fenómeno nuevo, sino un conflicto que se arrastra desde hace décadas. Algo similar ocurre con Estados Unidos, aunque con un matiz muy distinto: para el gobierno israelí es preponderante eliminar al régimen iraní, dado que representa un peligro directo debido al financiamiento de grupos como Hezbolá y Hamás, además de otras facciones que han ganado poder en el golfo Pérsico. Por su parte, el interés de Estados Unidos radica en reafirmar su hegemonía nuclear, especialmente tras el reconocimiento por parte de Irán de su programa de desarrollo de armas atómicas.+1

A raíz de lo anterior, el domingo 1 de marzo, Estados Unidos e Israel lanzaron un ataque directo contra territorio iraní, lo que provocó que el precio del petróleo subiera de forma exponencial en cuestión de horas. El impacto en los mercados financieros fue inmediato: un encarecimiento automático del crudo similar al ocurrido el 24 de febrero de 2022, tras la invasión rusa a Ucrania. En aquella ocasión, el barril superó los US$100, lo que representó un incremento del 40% en una sola jornada.

Es evidente que, ante un incremento en el costo de uno de los insumos más críticos de las cadenas de suministro, cabe esperar un alza sostenida de precios en todos aquellos bienes y servicios que dependan, directa o indirectamente, del petróleo o sus derivados en cualquier etapa de su cadena operativa. Este fenómeno genera un efecto dominó que presiona la inflación al alza, obligando a los bancos centrales a reconsiderar sus políticas monetarias para contener la pérdida de poder adquisitivo.

¿Cómo impacto a los índices bursátiles?

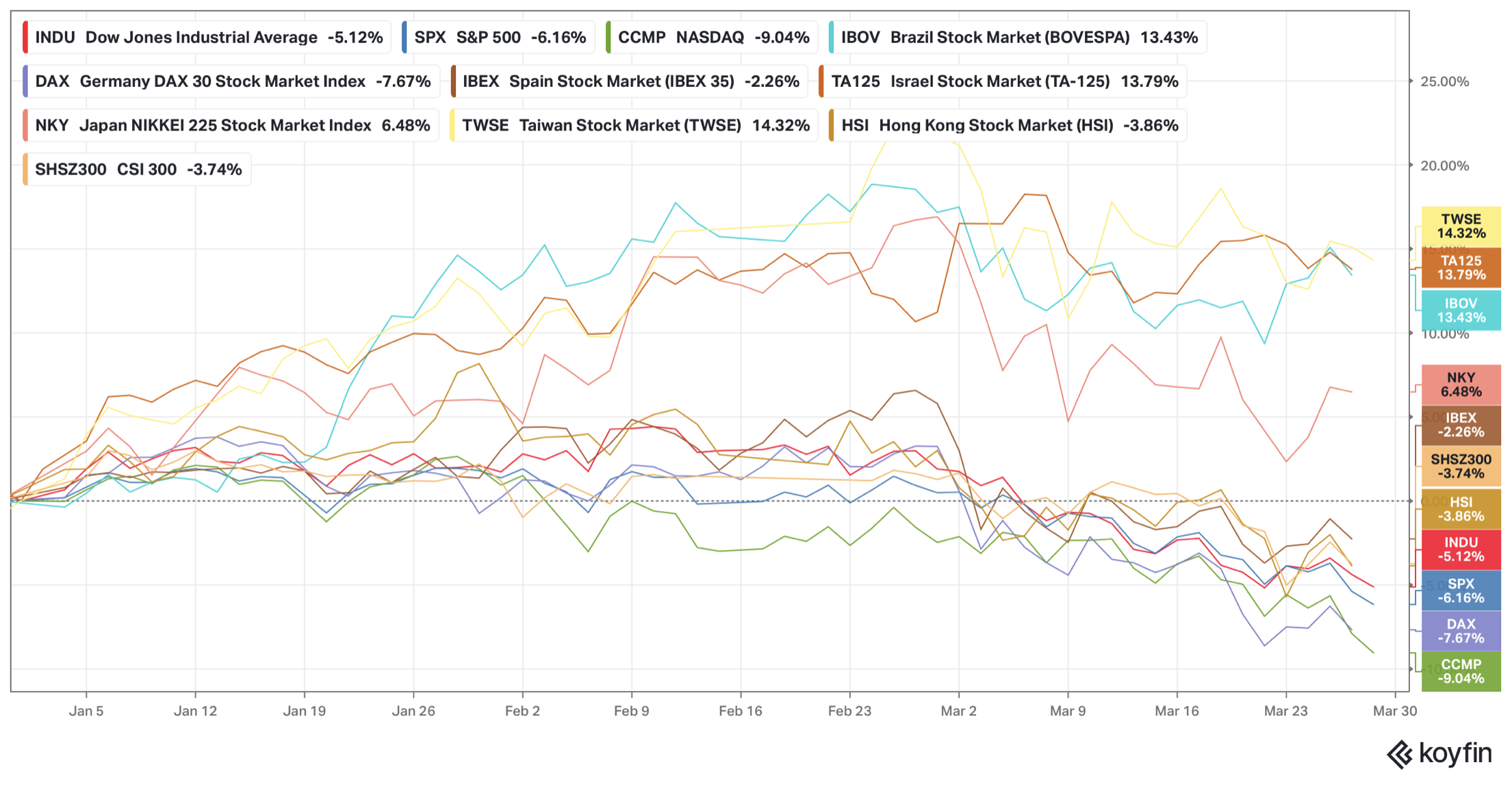

Aunque índices como los de Taiwán, Brasil y Japón mantienen retornos positivos en lo que va del año, sus rentabilidades eran significativamente mayores antes de que estallara el conflicto en febrero. Las caídas recientes responden al pánico de los inversionistas ante las posibles consecuencias en el comercio internacional y la perspectiva de un conflicto prolongado con el petróleo estabilizado por encima de los US$100 por barril.

Según un estudio de Oxford Economics, cada alza de US$10 en el precio del crudo incrementa la inflación anual en un promedio del 0,2%. En Europa, el impacto es más severo: al ser un bloque dependiente de la importación de energía, la inflación escala un 0,5% por cada incremento de diez dólares en el “oro negro”.

Este escenario reaviva un problema sensible: la inflación. Si antes de la pandemia el desafío de las economías desarrolladas era que los precios no alcanzaban los rangos meta (inflación subyacente baja), el panorama actual es el opuesto. La inflación persiste por encima de los objetivos de los bancos centrales, lo que los obliga a mantener tasas de interés restrictivas (más altas) para contener el consumo.

Esta política monetaria contractiva presiona especialmente a las naciones con una elevada relación deuda/PIB, debido al incremento en su carga financiera. Entre los casos más críticos destacan:

- Japón: 236,70%

- Italia: 137,10%

- Estados Unidos: 124,30%

Para este último, el impacto es particularmente agudo, considerando que en marzo las tasas de interés sufrieron un incremento generalizado de aproximadamente 40 puntos base.

Conclusiones y consideraciones de cara al segundo trimestre

erá fundamental observar la evolución de los resultados corporativos del primer trimestre (Q1) de 2026, ya que marzo se perfila como un mes sumamente complejo. El impacto será más severo en sectores como el Growth y Tecnológico, los cuales suelen operar con mayores niveles de apalancamiento. Dentro de este último, las empresas de Software enfrentan una doble presión: por un lado, el encarecimiento del crédito y, por otro, la disrupción acelerada de la Inteligencia Artificial, que está reconfigurando las cuotas de mercado del sector.

Paralelamente, la trayectoria del conflicto en Oriente Medio (y la posible entrada de nuevos actores) dictará el rumbo de la economía mundial. La persistencia del petróleo por encima de los US$100 por barril está forzando a los bancos centrales, como la Reserva Federal (Fed) y el Banco Central Europeo (BCE), a adoptar posturas mucho más restrictivas de lo previsto, priorizando el control inflacionario de corto plazo sobre sus metas a largo plazo.

En este tablero, la figura de Donald Trump es clave. Con las elecciones de medio término en noviembre, la administración actual enfrenta el riesgo de que la inflación y los combustibles altos mermen su representación en el Congreso. Esto convierte a Trump en uno de los actores más interesados en alcanzar una resolución rápida del conflicto.

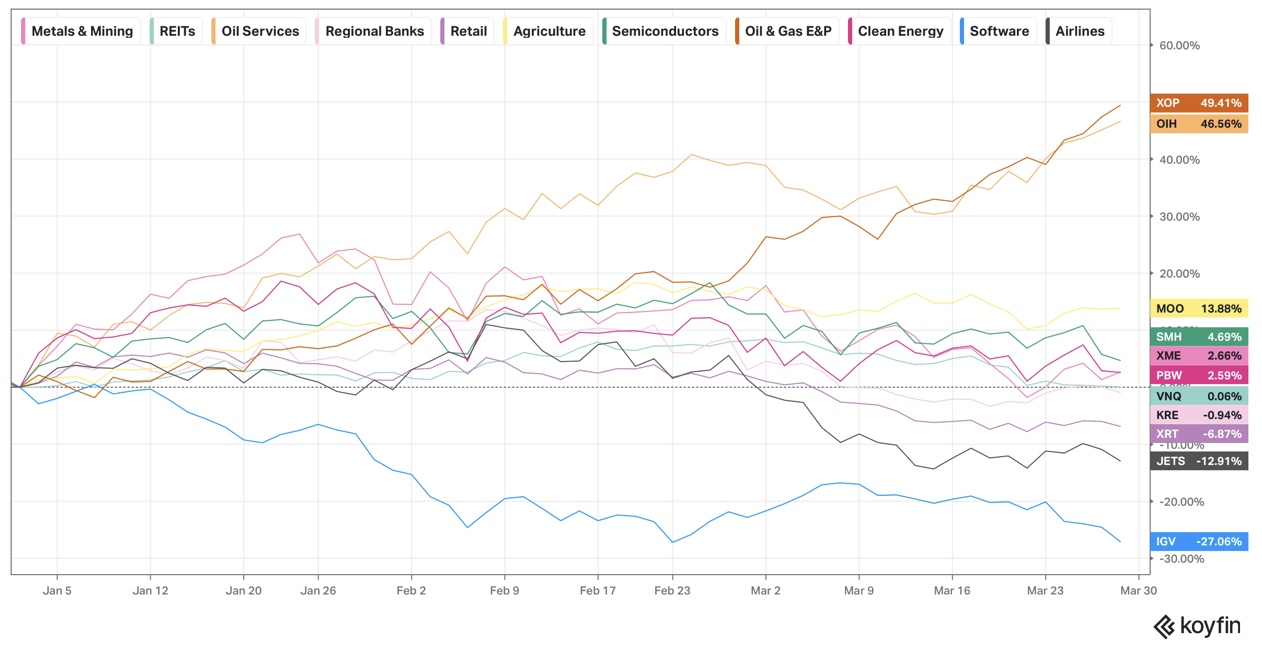

Finalmente, en contextos de alta volatilidad, la clave reside en mantener el horizonte de inversión y los objetivos claros. Mientras que los sectores de Servicios Petroleros y Energía han capitalizado la crisis con retornos cercanos al 50%, otros como Software (-27,06%) y Aerolíneas (-12%) sufren el embate de la transformación tecnológica y el alza en los costos operativos.

¿Qué podemos esperar a corto plazo?

De prolongarse el conflicto y persistir la presión sobre los precios del crudo, las miradas se centrarán en los sectores defensivos. Destacan, en primer lugar, el Sector Bancario, que suele actuar como cobertura ante el alza de tasas e inflación, siempre que se prioricen instituciones con alta calidad crediticia. Asimismo, los Sectores de Consumo Básicocobran relevancia; al ofrecer servicios y productos esenciales cuya demanda es prácticamente inelástica, su flujo de caja se mantiene resiliente frente a la tensión geopolítica. Por último, resulta evidente que las compañías ligadas directamente a la extracción y servicios de Petróleo y Gas Natural continuarán capturando el valor de esta coyuntura.

Nota metodológica: Todos los datos analizados en esta columna fueron extraídos al cierre del 27 de marzo de 2026 a través de la plataforma Koyfin.

DESCARGO DE RESPONSABILIDAD: Nada de lo expuesto en este artículo constituye una recomendación de inversión. El contenido tiene fines estrictamente informativos y educativos.